、光伏行业发展情况

(1)全球光伏行业发展情况

近年来,随着国际社会对保障能源安全、保护生态环境、应对气候变化等问题日益重视,许多国家已将可再生能源作为新一代能源技术的战略制高点和经济发展的重要新领域,其中太阳能光伏发电是可再生能源利用的重要组成部分之一。随着产业技术的逐步成熟与进步,在经济高速发展、政策支持和技术进步等众多因素的驱动下,全球太阳能光伏发电新增装机容量持续增加,随着平价上网的实现,光伏行业的发展从政策驱动向内生动力驱动转变,太阳能光伏发电将在能源消费中占据重要的席位,不但能替代部分常规能源,而且有望发展成为能源供应的主体。

①全球光伏需求持续上升,产业链产能扩张显著

根据InfolinkConsulting数据,2022年全球光伏组件需求高达约280GW,较2021年增加56.5%。2023年,在各国能源转型的持续推动下,预估全球光伏组件需求将增长21.6%至338GW,乐观情况下预期全球需求将有机会增长至398GW。

相较需求端的成长,整体供应链产能的扩张则相对显著。硅料厂家的大规模扩产计划陆续落地,硅料短缺状况改善,供应链价格在2022年年底出现明显松动,硅料价格逐步回归理性,硅片、电池片、组件价格均有所回落。

②光伏应用市场集中度较高

根据欧洲光伏产业协会(SolarPowerEurope)数据,2022年,全球共有26个国家光伏新增装机容量超过1GW,包括中国、美国、印度、巴西、西班牙、德国、日本、波兰、荷兰等。中国仍然是无可争议的全球最大光伏市场,新增装机容量接近100GW,增长率高达72%;美国排名第二位,新增装机容量为21.9GW;印度排名第三位,新增装机容量为17.4GW。

③全球光伏产业重心进一步向中国转移

中国光伏龙头企业凭借着晶硅技术及成本控制方面的优势,低成本先进产能持续释放。根据中国光伏行业协会数据,2022年,全球多晶硅产能134.1万吨,中国产能占比87.0%;全球硅片、电池片、组件产能分别为664GW、583.1GW和682.7GW,中国产量占比分别为97.9%、86.7%和80.8%。全球多晶硅产量100.1万吨,中国产量占比85.6%;全球硅片、电池片、组件产量分别为381.1GW、366.1GW和347.4GW,中国产量占比分别为97.4%、90.3%和84.8%。制造端除硅片产能占比与去年基本持平外,其他各环节产能、产量全球占比均实现不同程度增长,全球光伏产业重心进一步向中国转移。

④全球光伏市场预计仍将高速增长

目前全球已有多个国家提出了“零碳”或“碳中和”的气候目标,发展以光伏为代表的可再生能源已成为全球共识,光伏发电在越来越多的国家成为最有竞争力的电源形式,预计全球光伏市场将持续高速增长。2022年,国际能源署(IEA)基于净零碳情境大幅上调对未来装机量的预测,将2050年全球光伏装机量预测提升至15,468GW,调升幅度约7%。2023年,国际可再生能源署(IRENA)大幅上调在全球平均气温升高维持在1.5摄氏度以内2050年光伏装机量的预测:预计到2050年,全球光伏装机将达到18.200GW,调升幅度近30%。

(2)我国光伏行业发展情况

①国内光伏装机容量增长较快

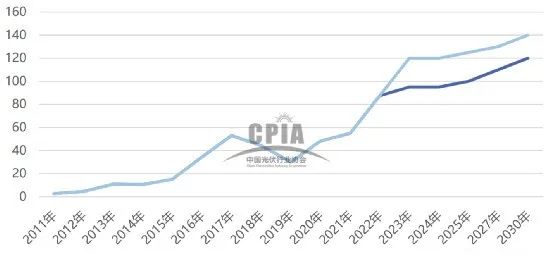

近年来,随着国内加快能源结构的优化调整,在碳达峰碳中和目标引领和全球清洁能源加速应用背景下,光伏装机容量持续攀升。据中国光伏行业协会统计,2022年国内新增光伏装机容量87.41GW,同比增长59.3%。2023年上半年,我国新增光伏装机78.42GW,同比增长154%。2023年7月,中国光伏行业协会将2023年中国光伏新增装机预测由95-120GW进一步上调至120-140GW。

2011-2022年中国光伏年度新增装机规模以及2023-2020年新增规模预测(GW)

②光伏发电占比逐年提升

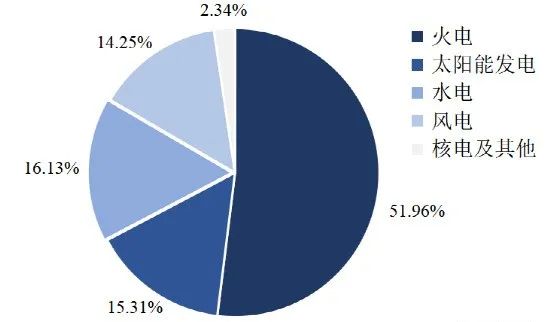

根据中国电力企业联合会数据,我国光伏发电装机容量占全部电源装机总容量的比例,由2011年的0.24%快速提升至2022年的15.31%;2011-2022年,我国光伏发电累计装机容量年均复合增长率高达58.36%。

2011-2022年我国光伏发电装机容量及占据全国电源装机总容量

2022年全国电源装机构成

③组件出口创历史新高

在国内完备产业链以及长期持续技术创新的推动下,国内光伏组件在产品性能、产品质量、可靠性等方面均具有较强的竞争优势,在境外市场具有明显竞争力。2022年,随着能源转型的步伐加快,全球主要光伏市场的新增装机量均有不同程度的提升,带动了组件出口量的增加,组件出口量创历史新高。根据中国光伏行业协会数据,2022年,我国光伏组件出口额为423.6亿美元,占光伏产品(硅片、电池片、组件)出口总额的82.7%。光伏组件出口量约为153.6GW,同比增长55.9%,约占我国组件产量的52.1%。