随着“十四五”临近收官,以集中式光伏、分布式光伏、风电为代表的新能源装机规模持续攀升。

2020年至2023年,全国新增分布式光伏装机分别为15.52GW、29.28GW、51.11GW、96.29GW,几乎每年都接近翻番。

截至2024年9月底,全国分布式光伏累计装机达到3.4亿千瓦,占光伏总装机的44%。据机构预测,利用全国城乡建筑房顶资源的分布式光伏未来有28亿千瓦的潜在开发容量,规模将超过光伏未来同期总装机容量的60%。

近期,分布式光伏的发展迎来新变化、新局面,2025在即,行业面临怎样的发展趋势?作为从业者,又该如何“赢”战新风口?

01

行业进入高质量发展新秩序

国内光伏行业发展大致经历了三个阶段:补贴时代推动了行业的技术革新,平价上网时代推动了市场和产业链的不断成熟。

近几年,分布式光伏经历了突飞猛进的增长后,相关部门做出管理调整,从接入与消纳、电力市场交易、电价政策方面加强对分布式发展秩序的规范。

从近期一系列的政策导向来看,未来分布式光伏的理想模式是相比传统模式减少对配电网容量和系统调峰的需求。

同时在业务模式上,能推出适应市场化交易的收益模型,通过技术创新、模式创新,鼓励业主、发电企业、投资者积极参与分布式光伏项目开发,最终实现分布式光伏从“高速”到“高质量”发展的转型。

02

发展的同时承担更多责任

分布式光伏对比集中式电站,具有就近消纳的显著特性,在符合“构建新型电力系统”的总体要求下,分布式光伏要进一步发展,就要承担更多支撑电力系统安全稳定运行的责任。

例如《分布式光伏发电开发建设管理办法(征求意见稿)》中提到,一般工商业分布式光伏可选择全部自发自用或“自发自用余电上网”模式,大型工商业项目则不允许上网,正是要求分布式光伏要以负荷为前提,以“荷”定“源”,而非以场景资源来无限做大规模,减轻电网压力,从而提高电网整体的运行效率和经济性。

《国家能源局关于提升新能源和新型并网主体涉网安全能力服务新型电力系统高质量发展的通知》也提及,要进一步提升新能源和新型并网主体涉网安全能力。

03

业务模式迭代分布式需要一体化解决方案

在此形势下,分布式光伏的传统业务模式一方面面临上网电量部分电价变动风险,另一方面也面临用户用电部分受市场价格波动导致用户结算电价下降的风险。

因此,原来由电网“兜底”的整体逻辑将难以成立,需要在业务模式上创新,由传统的简单模式转变为包含光伏、储能、售电甚至微电网在内的一体化解决方案。

结合储能、需求管理、以及售电业务后,分布式光伏业务模式将具备为用户提供整体电力资产服务的能力,从项目开发、到项目建设、再到项目运维,并结合配电网需求响应、绿电交易、碳资产管理等多种手段,综合为用户降低用电成本。

04

专业化机构迎来更多机遇

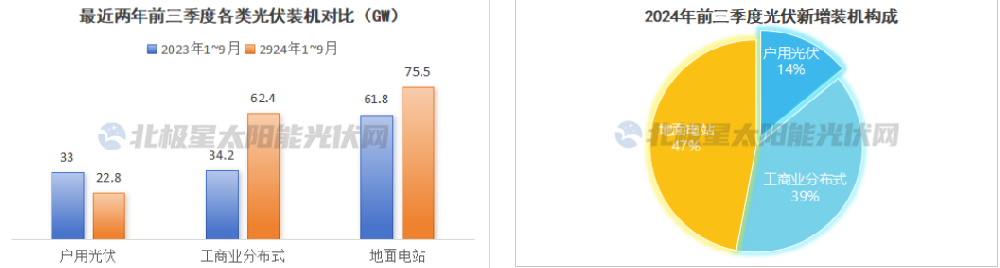

2024年前三季度,我国光伏新增装机160.88GW,其中分布式光伏新增85.2GW,占光伏总增量的53%。

特别是工商业光伏新增62.42GW,占比39%。江苏更是以7.06GW的装机规模领跑工商业,紧随其后的还有浙江、广东等工商业大省,新增装机分别达到了6.82GW和6.36GW。

从以上数据和一系列行业政策判断,我们认为,分布式光伏、尤其是工商业光伏市场仍有很大的发展空间,只是政策的精细化调整以及业主认知的不断提高,对从业者的专业化能力提出了更高要求。

这些能力包括对业主的持续用电负荷有专业的判断、合理匹配装机容量和定制化方案、高性价比的软硬件系统、全生命周期的运维服务,并能通过专业化、平台化的资产管理,实现合理的回收期及收益率,助力合作伙伴实现电站资产增值。

在这样的形势下,专业的新能源企业平台无疑更值得被信任。